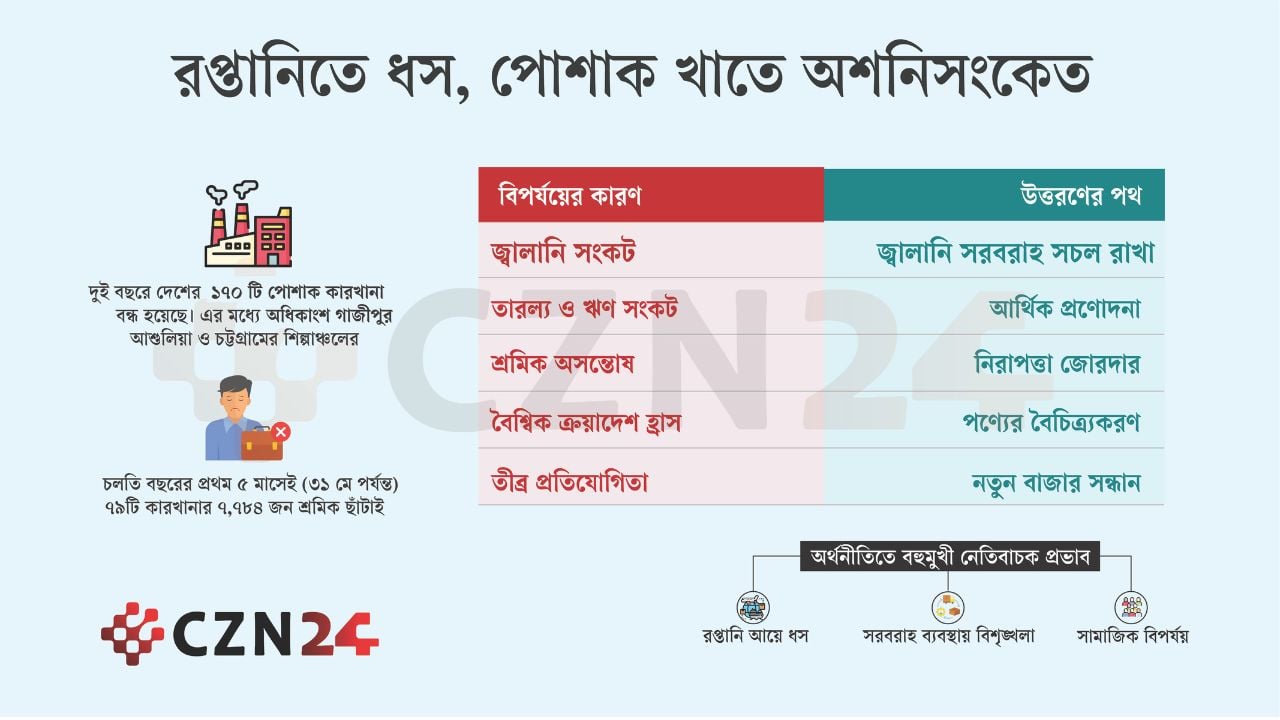

যেসব কারণে খাদের কিনারায় ব্যাংক খাত

যেসব কারণে খাদের কিনারায় ব্যাংক খাত

মরিয়ম সেঁজুতি

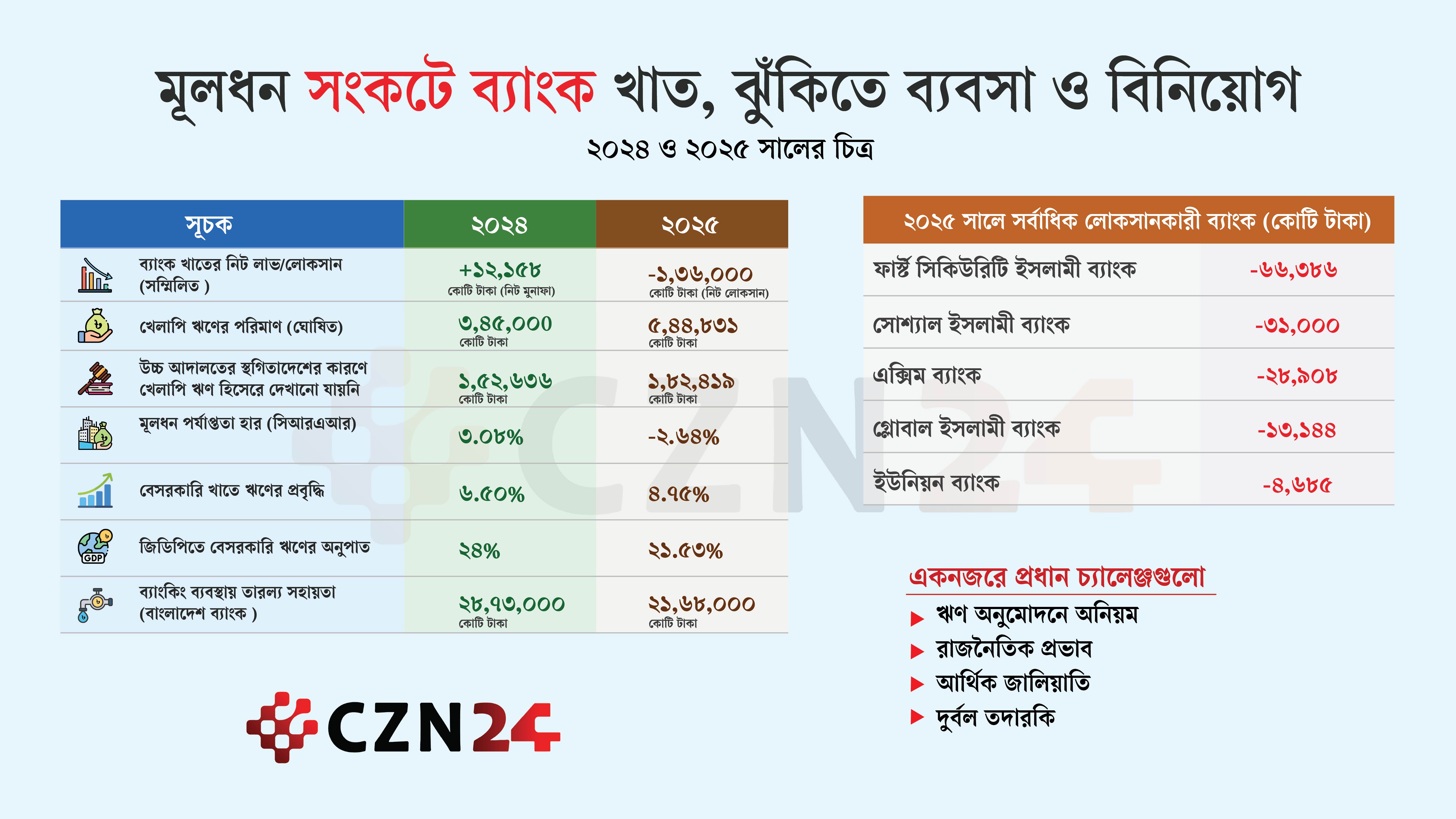

দেশের ব্যাংকিং খাতে দীর্ঘদিন ধরে জমে থাকা দুর্বলতার প্রভাব স্পষ্ট হয়ে উঠছে। ব্যাংকগুলোর আর্থিক সক্ষমতার অন্যতম গুরুত্বপূর্ণ সূচক মূলধন পর্যাপ্ততার হার (সিআরএআর) প্রথমবারের মতো ঋণাত্মক অবস্থায় চলে যাওয়ায় নতুন করে উদ্বেগ তৈরি হয়েছে। মূলত খেলাপি ঋণের চাপ, ঋণ অবলোপন ও দুর্বল সম্পদমান- এই তিন কারণে ২০২৫ সালে দেশের ব্যাংকিং খাত বড় ধরনের লোকসানের মুখে পড়ে। ঋণ অবলোপন ও খেলাপি ঋণের পরিমাণ দ্রুত বেড়ে যাওয়ার বিষয়গুলো এই খাতকে খাদের কিনারায় নিয়ে গেছে।

অর্থনীতিবিদরা মনে করেন, ব্যাংক খাতের এই নাজুক অবস্থার জন্য বেশকিছু কারণ রয়েছে। এর মধ্যে উল্লেখযোগ্য কারণগুলো হচ্ছে ঋণ অনুমোদনে দীর্ঘদিনের অনিয়ম, আর্থিক জালিয়াতি, দুর্বল তদারকি এবং রাজনৈতিক প্রভাব।

এই বিষয়ে বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. মুস্তফা কে মুজেরী সিটিজেন জার্নালকে বলেন, ব্যাংক খাতের অবস্থা খারাপ। তবে এখনো অনেক ভালো ব্যাংক রয়েছে যারা রেকর্ড মুনাফা করেছে। আবার যেসব ব্যাংক দুর্নীতিগ্রস্ত, সেগুলো লোকসান করেছে। ফলে সার্বিকভাবে ব্যাংকখাত লোকসানে পড়েছে।

বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে বলা হয়েছে, ২০২৫ সালে ব্যাংক খাতের সম্মিলিত নিট লোকসান দাঁড়িয়েছে প্রায় ১ লাখ ৩৬ হাজার কোটি টাকা। অথচ ২০২৪ সালে ছিল বেশ ইতিকবাচক চিত্র। ওই বছর ব্যাংক খাতে ১২ হাজার ১৫৮ কোটি টাকা নিট মুনাফা হয়েছিল। এবার কয়েকটি শক্তিশালী ব্যাংক মুনাফা করলেও রাষ্ট্রায়ত্ত ও শরিয়াহভিত্তিক একাধিক ব্যাংকের বড় ধরনের লোকসান পুরো খাতকে নেতিবাচক অবস্থায় নিয়ে যায়। কেন্দ্রীয় ব্যাংকের তথ্য বলছে, এক দশকেরও বেশি সময়ের মধ্যে এবারই প্রথম পুরো ব্যাংক খাত নিট লোকসানে পড়ল।

এই বিষয়ে জানতে চাইলে ব্যাংক এশিয়া পিএলসির সাবেক এমডি ও জয়তুন বিজনেস সলিউশনসের চেয়ারম্যান আরফান আলী সিটিজেন জার্নালকে বলেন, ‘ব্যাংক পরিচালনা বোর্ডের এবং বোর্ড মেম্বারদের ওপর অনেক প্রেসার থাকে। ফলে ম্যানেজমেন্ট এবং বোর্ডের মধ্যে যে সম্পর্ক তৈরি হয় সেখানে ম্যানেজমেন্ট স্বাধীনভাবে কাজ করতে পারে না। দ্বিতীয়ত, কিছু ব্যাংক রাজনৈতিক প্রভাবের মধ্যে থেকেছে। তৃতীয়ত, কেন্দ্রীয় ব্যাংকের গাফিলতি ছিল। সুশাসন তৈরি করতে ব্যর্থ হয়েছে। প্রধানত এই তিন কারণেই দেশের ব্যাংকিং খাত বিপদে পড়েছে।’

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশের ব্যাংক খাতের খেলাপি ঋণের পরিমাণ ৫ লাখ ৪৪ হাজার ৮৩১ কোটি টাকা। তবে বাস্তবে এই পরিমাণ আরও বাড়বে। শুধু উচ্চ আদালতের স্থগিতাদেশের কারণে এক লাখ ৮২ হাজার ৪১৯ কোটি টাকা খেলাপি ঋণ হিসেবে দেখানো যাচ্ছে না। মূলত খেলাপি ঋণের বিস্তার, মূলধন ঘাটতি, ইসলামী ব্যাংকগুলোর আর্থিক সংকট, দুর্বল আর্থিক প্রতিষ্ঠান এবং বিনিয়োগকারীদের আস্থাহীনতার প্রভাবে দেশের ব্যাংক খাত চাপে রয়েছে। আর ২০২৪ সালের ডিসেম্বর পর্যন্ত খেলাপি ঋণের পরিমাণ ছিল তিন লাখ ৪৫ হাজার কোটি টাকা।

২০২৫ সালে ব্যাংকিং ব্যবস্থার তারল্য সংকট মোকাবিলায় বাংলাদেশ ব্যাংক মোট ২১ লাখ ৬৮ হাজার কোটি টাকা তারল্য সহায়তা দিয়েছে, যা তার আগের বছরের তুলনায় (২০২৪ সাল) ২৬ দশমিক ২৩ শতাংশ কম। ২০২৪ সালে দেওয়া হয় ২৮ লাখ ৭৩ হাজার কোটি টাকা।

খাতসংশ্লিষ্ট বিশেষজ্ঞদের মতে, কেন্দ্রীয় ব্যাংকের এ ধরনের সহায়তা স্বল্পমেয়াদে আর্থিক স্থিতিশীলতা বজায় রাখতে কার্যকর হলেও এটি দীর্ঘমেয়াদি সমাধান নয়।

সাম্প্রতিক তথ্য অনুযায়ী, দেশের ব্যাংকিং খাতের গড় মূলধন পর্যাপ্ততার হার নেমে এসেছে ঋণাত্মক ২ দশমিক ৬৪ শতাংশে। অথচ আন্তর্জাতিক ব্যাসেল-৩ নীতিমালা অনুযায়ী ব্যাংকগুলোর জন্য ন্যূনতম ১২ দশমিক ৫ শতাংশ মূলধন সক্ষমতা বজায় রাখা প্রয়োজন। অর্থাৎ আন্তর্জাতিক মানদণ্ড থেকে বাংলাদেশের ব্যাংক খাত এখন অনেক দূরে অবস্থান করছে।

ব্যাংকগুলোর লোকসান প্রতিবেদন অনুযায়ী, ২০২৫ সালে সবচেয়ে বেশি লোকসান করেছে এস আলমের মালিকানায় থাকা ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক পিএলসি। ব্যাংকটি বিদায়ী বছরে ৬৬ হাজার ৩৮৬ কোটি টাকা লোকসান করেছে। এরপর সোশ্যাল ইসলামী ব্যাংক ৩১ হাজার কোটি টাকা, গ্লোবাল ইসলামী ব্যাংক ১৩ হাজার ১৪৪ কোটি টাকা ও ইউনিয়ন ব্যাংক ৪ হাজার ৬৮৫ কোটি টাকা লোকসান করেছে।

বেসরকারি ব্যাংক উদ্যোক্তাদের সংগঠন বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের (বিএবি) সাবেক সভাপতি নজরুল ইসলাম মজুমদারের মালিকানায় থাকা এক্সিম ব্যাংক পিএলসি ২৮ হাজার ৯০৮ কোটি টাকা এবং ক্ষমতাচ্যুত আওয়ামী লীগ সরকারের শিল্প ও বিনিয়োগবিষয়ক উপদেষ্টা সালমান এফ রহমানের মালিকানায় থাকা আইএফআইসি ব্যাংক ২ হাজার ৫৬১ কোটি টাকা লোকসান করেছে। এ ছাড়া রাষ্ট্রায়ত্ত জনতা ব্যাংক ৩ হাজার ৮২০ কোটি টাকা, এবি ব্যাংক ৩ হাজার ৭০৬ কোটি টাকা, ন্যাশনাল ব্যাংক ২ হাজার ৪৩০ কোটি টাকা ও প্রিমিয়ার ব্যাংক ৯৯২ কোটি টাকা লোকসান করেছে।

তবে নানা ধরনের প্রতিকূলতার মধ্যেও বেশকিছু ব্যাংক মুনাফা করেছে। এর মধ্যে বেশি ব্যবসা করেছে বহুজাতিক স্ট্যান্ডার্ড চার্টার্ড ব্যাংক (এসসিবি)। ব্যাংকটি বিদায়ী বছরে ৩ হাজার ২২০ কোটি টাকা নিট মুনাফা করেছে। আর দেশি ব্যাংকের মধ্যে হাজার কোটি টাকার বেশি মুনাফা করেছে তিনটি ব্যাংক। এগুলো হলো ব্র্যাক ব্যাংক, সিটি ব্যাংক ও পূবালী ব্যাংক পিএলসি। গত বছর ব্র্যাক ব্যাংক ২ হাজার ২৫০ কোটি টাকা, সিটি ব্যাংক ১ হাজার ৩২৪ কোটি টাকা ও পূবালী ব্যাংক ১ হাজার ৯০ কোটি টাকা মুনাফা করেছে।

মূলধন পর্যাপ্ততা কতটা গুরুত্বপূর্ণ

মূলধন পর্যাপ্ততার হার মূলত একটি ব্যাংকের আর্থিক সুরক্ষার সক্ষমতা নির্দেশ করে। খেলাপি ঋণ বৃদ্ধি, আর্থিক ক্ষতি কিংবা অপ্রত্যাশিত ঝুঁকি মোকাবিলার জন্য ব্যাংকের নিজস্ব যে সুরক্ষা বলয় থাকা প্রয়োজন, এই সূচক তারই প্রতিফলন। ফলে সিআরএআর ঋণাত্মক হওয়া মানে ব্যাংকগুলোর একটি বড় অংশ ঝুঁকি মোকাবিলায় প্রয়োজনীয় শক্তি হারাচ্ছে।

ব্যাংক খাতের দুর্বলতা বিদেশি বিনিয়োগকারীদের কাছেও নেতিবাচক বার্তা দেয়। কারণ একটি দেশের আর্থিক ব্যবস্থার স্থিতিশীলতা বিনিয়োগ সিদ্ধান্তের অন্যতম প্রধান বিবেচ্য বিষয়। ব্যাংকিং খাত দুর্বল হলে অর্থনৈতিক পরিবেশ নিয়েও বিনিয়োগকারীদের মধ্যে সংশয় তৈরি হয়।

অন্যদিকে দক্ষিণ এশিয়ার অন্যান্য দেশের ব্যাংকিং খাত তুলনামূলকভাবে শক্তিশালী অবস্থানে রয়েছে। ভারতে মূলধন পর্যাপ্ততার হার ১৭ দশমিক ২ শতাংশ, পাকিস্তানে ২০ দশমিক ৮ শতাংশ এবং শ্রীলঙ্কায় ১৯ দশমিক ৪ শতাংশ। সেই তুলনায় বাংলাদেশের অবস্থান উদ্বেগজনকভাবে পিছিয়ে পড়েছে।

তবে পুরো ব্যাংকিং খাত একই ধরনের সংকটে নেই। কিছু ব্যাংক এখনো আন্তর্জাতিক মানদণ্ড অনুযায়ী মূলধনের শক্তিশালী ভিত্তি ধরে রাখতে সক্ষম হয়েছে। কিন্তু কয়েকটি বড় ও দুর্বল ব্যাংকের বিপুল ঘাটতি সামগ্রিক খাতের গড় অবস্থাকে নেতিবাচক ধারায় নিয়ে গেছে।

দেশের ব্যাংকিং খাতে দীর্ঘদিন ধরে জমে থাকা দুর্বলতার প্রভাব স্পষ্ট হয়ে উঠছে। ব্যাংকগুলোর আর্থিক সক্ষমতার অন্যতম গুরুত্বপূর্ণ সূচক মূলধন পর্যাপ্ততার হার (সিআরএআর) প্রথমবারের মতো ঋণাত্মক অবস্থায় চলে যাওয়ায় নতুন করে উদ্বেগ তৈরি হয়েছে। মূলত খেলাপি ঋণের চাপ, ঋণ অবলোপন ও দুর্বল সম্পদমান- এই তিন কারণে ২০২৫ সালে দেশের ব্যাংকিং খাত বড় ধরনের লোকসানের মুখে পড়ে। ঋণ অবলোপন ও খেলাপি ঋণের পরিমাণ দ্রুত বেড়ে যাওয়ার বিষয়গুলো এই খাতকে খাদের কিনারায় নিয়ে গেছে।

অর্থনীতিবিদরা মনে করেন, ব্যাংক খাতের এই নাজুক অবস্থার জন্য বেশকিছু কারণ রয়েছে। এর মধ্যে উল্লেখযোগ্য কারণগুলো হচ্ছে ঋণ অনুমোদনে দীর্ঘদিনের অনিয়ম, আর্থিক জালিয়াতি, দুর্বল তদারকি এবং রাজনৈতিক প্রভাব।

এই বিষয়ে বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. মুস্তফা কে মুজেরী সিটিজেন জার্নালকে বলেন, ব্যাংক খাতের অবস্থা খারাপ। তবে এখনো অনেক ভালো ব্যাংক রয়েছে যারা রেকর্ড মুনাফা করেছে। আবার যেসব ব্যাংক দুর্নীতিগ্রস্ত, সেগুলো লোকসান করেছে। ফলে সার্বিকভাবে ব্যাংকখাত লোকসানে পড়েছে।

বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে বলা হয়েছে, ২০২৫ সালে ব্যাংক খাতের সম্মিলিত নিট লোকসান দাঁড়িয়েছে প্রায় ১ লাখ ৩৬ হাজার কোটি টাকা। অথচ ২০২৪ সালে ছিল বেশ ইতিকবাচক চিত্র। ওই বছর ব্যাংক খাতে ১২ হাজার ১৫৮ কোটি টাকা নিট মুনাফা হয়েছিল। এবার কয়েকটি শক্তিশালী ব্যাংক মুনাফা করলেও রাষ্ট্রায়ত্ত ও শরিয়াহভিত্তিক একাধিক ব্যাংকের বড় ধরনের লোকসান পুরো খাতকে নেতিবাচক অবস্থায় নিয়ে যায়। কেন্দ্রীয় ব্যাংকের তথ্য বলছে, এক দশকেরও বেশি সময়ের মধ্যে এবারই প্রথম পুরো ব্যাংক খাত নিট লোকসানে পড়ল।

এই বিষয়ে জানতে চাইলে ব্যাংক এশিয়া পিএলসির সাবেক এমডি ও জয়তুন বিজনেস সলিউশনসের চেয়ারম্যান আরফান আলী সিটিজেন জার্নালকে বলেন, ‘ব্যাংক পরিচালনা বোর্ডের এবং বোর্ড মেম্বারদের ওপর অনেক প্রেসার থাকে। ফলে ম্যানেজমেন্ট এবং বোর্ডের মধ্যে যে সম্পর্ক তৈরি হয় সেখানে ম্যানেজমেন্ট স্বাধীনভাবে কাজ করতে পারে না। দ্বিতীয়ত, কিছু ব্যাংক রাজনৈতিক প্রভাবের মধ্যে থেকেছে। তৃতীয়ত, কেন্দ্রীয় ব্যাংকের গাফিলতি ছিল। সুশাসন তৈরি করতে ব্যর্থ হয়েছে। প্রধানত এই তিন কারণেই দেশের ব্যাংকিং খাত বিপদে পড়েছে।’

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশের ব্যাংক খাতের খেলাপি ঋণের পরিমাণ ৫ লাখ ৪৪ হাজার ৮৩১ কোটি টাকা। তবে বাস্তবে এই পরিমাণ আরও বাড়বে। শুধু উচ্চ আদালতের স্থগিতাদেশের কারণে এক লাখ ৮২ হাজার ৪১৯ কোটি টাকা খেলাপি ঋণ হিসেবে দেখানো যাচ্ছে না। মূলত খেলাপি ঋণের বিস্তার, মূলধন ঘাটতি, ইসলামী ব্যাংকগুলোর আর্থিক সংকট, দুর্বল আর্থিক প্রতিষ্ঠান এবং বিনিয়োগকারীদের আস্থাহীনতার প্রভাবে দেশের ব্যাংক খাত চাপে রয়েছে। আর ২০২৪ সালের ডিসেম্বর পর্যন্ত খেলাপি ঋণের পরিমাণ ছিল তিন লাখ ৪৫ হাজার কোটি টাকা।

২০২৫ সালে ব্যাংকিং ব্যবস্থার তারল্য সংকট মোকাবিলায় বাংলাদেশ ব্যাংক মোট ২১ লাখ ৬৮ হাজার কোটি টাকা তারল্য সহায়তা দিয়েছে, যা তার আগের বছরের তুলনায় (২০২৪ সাল) ২৬ দশমিক ২৩ শতাংশ কম। ২০২৪ সালে দেওয়া হয় ২৮ লাখ ৭৩ হাজার কোটি টাকা।

খাতসংশ্লিষ্ট বিশেষজ্ঞদের মতে, কেন্দ্রীয় ব্যাংকের এ ধরনের সহায়তা স্বল্পমেয়াদে আর্থিক স্থিতিশীলতা বজায় রাখতে কার্যকর হলেও এটি দীর্ঘমেয়াদি সমাধান নয়।

সাম্প্রতিক তথ্য অনুযায়ী, দেশের ব্যাংকিং খাতের গড় মূলধন পর্যাপ্ততার হার নেমে এসেছে ঋণাত্মক ২ দশমিক ৬৪ শতাংশে। অথচ আন্তর্জাতিক ব্যাসেল-৩ নীতিমালা অনুযায়ী ব্যাংকগুলোর জন্য ন্যূনতম ১২ দশমিক ৫ শতাংশ মূলধন সক্ষমতা বজায় রাখা প্রয়োজন। অর্থাৎ আন্তর্জাতিক মানদণ্ড থেকে বাংলাদেশের ব্যাংক খাত এখন অনেক দূরে অবস্থান করছে।

ব্যাংকগুলোর লোকসান প্রতিবেদন অনুযায়ী, ২০২৫ সালে সবচেয়ে বেশি লোকসান করেছে এস আলমের মালিকানায় থাকা ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক পিএলসি। ব্যাংকটি বিদায়ী বছরে ৬৬ হাজার ৩৮৬ কোটি টাকা লোকসান করেছে। এরপর সোশ্যাল ইসলামী ব্যাংক ৩১ হাজার কোটি টাকা, গ্লোবাল ইসলামী ব্যাংক ১৩ হাজার ১৪৪ কোটি টাকা ও ইউনিয়ন ব্যাংক ৪ হাজার ৬৮৫ কোটি টাকা লোকসান করেছে।

বেসরকারি ব্যাংক উদ্যোক্তাদের সংগঠন বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের (বিএবি) সাবেক সভাপতি নজরুল ইসলাম মজুমদারের মালিকানায় থাকা এক্সিম ব্যাংক পিএলসি ২৮ হাজার ৯০৮ কোটি টাকা এবং ক্ষমতাচ্যুত আওয়ামী লীগ সরকারের শিল্প ও বিনিয়োগবিষয়ক উপদেষ্টা সালমান এফ রহমানের মালিকানায় থাকা আইএফআইসি ব্যাংক ২ হাজার ৫৬১ কোটি টাকা লোকসান করেছে। এ ছাড়া রাষ্ট্রায়ত্ত জনতা ব্যাংক ৩ হাজার ৮২০ কোটি টাকা, এবি ব্যাংক ৩ হাজার ৭০৬ কোটি টাকা, ন্যাশনাল ব্যাংক ২ হাজার ৪৩০ কোটি টাকা ও প্রিমিয়ার ব্যাংক ৯৯২ কোটি টাকা লোকসান করেছে।

তবে নানা ধরনের প্রতিকূলতার মধ্যেও বেশকিছু ব্যাংক মুনাফা করেছে। এর মধ্যে বেশি ব্যবসা করেছে বহুজাতিক স্ট্যান্ডার্ড চার্টার্ড ব্যাংক (এসসিবি)। ব্যাংকটি বিদায়ী বছরে ৩ হাজার ২২০ কোটি টাকা নিট মুনাফা করেছে। আর দেশি ব্যাংকের মধ্যে হাজার কোটি টাকার বেশি মুনাফা করেছে তিনটি ব্যাংক। এগুলো হলো ব্র্যাক ব্যাংক, সিটি ব্যাংক ও পূবালী ব্যাংক পিএলসি। গত বছর ব্র্যাক ব্যাংক ২ হাজার ২৫০ কোটি টাকা, সিটি ব্যাংক ১ হাজার ৩২৪ কোটি টাকা ও পূবালী ব্যাংক ১ হাজার ৯০ কোটি টাকা মুনাফা করেছে।

মূলধন পর্যাপ্ততা কতটা গুরুত্বপূর্ণ

মূলধন পর্যাপ্ততার হার মূলত একটি ব্যাংকের আর্থিক সুরক্ষার সক্ষমতা নির্দেশ করে। খেলাপি ঋণ বৃদ্ধি, আর্থিক ক্ষতি কিংবা অপ্রত্যাশিত ঝুঁকি মোকাবিলার জন্য ব্যাংকের নিজস্ব যে সুরক্ষা বলয় থাকা প্রয়োজন, এই সূচক তারই প্রতিফলন। ফলে সিআরএআর ঋণাত্মক হওয়া মানে ব্যাংকগুলোর একটি বড় অংশ ঝুঁকি মোকাবিলায় প্রয়োজনীয় শক্তি হারাচ্ছে।

ব্যাংক খাতের দুর্বলতা বিদেশি বিনিয়োগকারীদের কাছেও নেতিবাচক বার্তা দেয়। কারণ একটি দেশের আর্থিক ব্যবস্থার স্থিতিশীলতা বিনিয়োগ সিদ্ধান্তের অন্যতম প্রধান বিবেচ্য বিষয়। ব্যাংকিং খাত দুর্বল হলে অর্থনৈতিক পরিবেশ নিয়েও বিনিয়োগকারীদের মধ্যে সংশয় তৈরি হয়।

অন্যদিকে দক্ষিণ এশিয়ার অন্যান্য দেশের ব্যাংকিং খাত তুলনামূলকভাবে শক্তিশালী অবস্থানে রয়েছে। ভারতে মূলধন পর্যাপ্ততার হার ১৭ দশমিক ২ শতাংশ, পাকিস্তানে ২০ দশমিক ৮ শতাংশ এবং শ্রীলঙ্কায় ১৯ দশমিক ৪ শতাংশ। সেই তুলনায় বাংলাদেশের অবস্থান উদ্বেগজনকভাবে পিছিয়ে পড়েছে।

তবে পুরো ব্যাংকিং খাত একই ধরনের সংকটে নেই। কিছু ব্যাংক এখনো আন্তর্জাতিক মানদণ্ড অনুযায়ী মূলধনের শক্তিশালী ভিত্তি ধরে রাখতে সক্ষম হয়েছে। কিন্তু কয়েকটি বড় ও দুর্বল ব্যাংকের বিপুল ঘাটতি সামগ্রিক খাতের গড় অবস্থাকে নেতিবাচক ধারায় নিয়ে গেছে।

যেসব কারণে খাদের কিনারায় ব্যাংক খাত

মরিয়ম সেঁজুতি

দেশের ব্যাংকিং খাতে দীর্ঘদিন ধরে জমে থাকা দুর্বলতার প্রভাব স্পষ্ট হয়ে উঠছে। ব্যাংকগুলোর আর্থিক সক্ষমতার অন্যতম গুরুত্বপূর্ণ সূচক মূলধন পর্যাপ্ততার হার (সিআরএআর) প্রথমবারের মতো ঋণাত্মক অবস্থায় চলে যাওয়ায় নতুন করে উদ্বেগ তৈরি হয়েছে। মূলত খেলাপি ঋণের চাপ, ঋণ অবলোপন ও দুর্বল সম্পদমান- এই তিন কারণে ২০২৫ সালে দেশের ব্যাংকিং খাত বড় ধরনের লোকসানের মুখে পড়ে। ঋণ অবলোপন ও খেলাপি ঋণের পরিমাণ দ্রুত বেড়ে যাওয়ার বিষয়গুলো এই খাতকে খাদের কিনারায় নিয়ে গেছে।

অর্থনীতিবিদরা মনে করেন, ব্যাংক খাতের এই নাজুক অবস্থার জন্য বেশকিছু কারণ রয়েছে। এর মধ্যে উল্লেখযোগ্য কারণগুলো হচ্ছে ঋণ অনুমোদনে দীর্ঘদিনের অনিয়ম, আর্থিক জালিয়াতি, দুর্বল তদারকি এবং রাজনৈতিক প্রভাব।

এই বিষয়ে বাংলাদেশ ব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. মুস্তফা কে মুজেরী সিটিজেন জার্নালকে বলেন, ব্যাংক খাতের অবস্থা খারাপ। তবে এখনো অনেক ভালো ব্যাংক রয়েছে যারা রেকর্ড মুনাফা করেছে। আবার যেসব ব্যাংক দুর্নীতিগ্রস্ত, সেগুলো লোকসান করেছে। ফলে সার্বিকভাবে ব্যাংকখাত লোকসানে পড়েছে।

বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে বলা হয়েছে, ২০২৫ সালে ব্যাংক খাতের সম্মিলিত নিট লোকসান দাঁড়িয়েছে প্রায় ১ লাখ ৩৬ হাজার কোটি টাকা। অথচ ২০২৪ সালে ছিল বেশ ইতিকবাচক চিত্র। ওই বছর ব্যাংক খাতে ১২ হাজার ১৫৮ কোটি টাকা নিট মুনাফা হয়েছিল। এবার কয়েকটি শক্তিশালী ব্যাংক মুনাফা করলেও রাষ্ট্রায়ত্ত ও শরিয়াহভিত্তিক একাধিক ব্যাংকের বড় ধরনের লোকসান পুরো খাতকে নেতিবাচক অবস্থায় নিয়ে যায়। কেন্দ্রীয় ব্যাংকের তথ্য বলছে, এক দশকেরও বেশি সময়ের মধ্যে এবারই প্রথম পুরো ব্যাংক খাত নিট লোকসানে পড়ল।

এই বিষয়ে জানতে চাইলে ব্যাংক এশিয়া পিএলসির সাবেক এমডি ও জয়তুন বিজনেস সলিউশনসের চেয়ারম্যান আরফান আলী সিটিজেন জার্নালকে বলেন, ‘ব্যাংক পরিচালনা বোর্ডের এবং বোর্ড মেম্বারদের ওপর অনেক প্রেসার থাকে। ফলে ম্যানেজমেন্ট এবং বোর্ডের মধ্যে যে সম্পর্ক তৈরি হয় সেখানে ম্যানেজমেন্ট স্বাধীনভাবে কাজ করতে পারে না। দ্বিতীয়ত, কিছু ব্যাংক রাজনৈতিক প্রভাবের মধ্যে থেকেছে। তৃতীয়ত, কেন্দ্রীয় ব্যাংকের গাফিলতি ছিল। সুশাসন তৈরি করতে ব্যর্থ হয়েছে। প্রধানত এই তিন কারণেই দেশের ব্যাংকিং খাত বিপদে পড়েছে।’

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, দেশের ব্যাংক খাতের খেলাপি ঋণের পরিমাণ ৫ লাখ ৪৪ হাজার ৮৩১ কোটি টাকা। তবে বাস্তবে এই পরিমাণ আরও বাড়বে। শুধু উচ্চ আদালতের স্থগিতাদেশের কারণে এক লাখ ৮২ হাজার ৪১৯ কোটি টাকা খেলাপি ঋণ হিসেবে দেখানো যাচ্ছে না। মূলত খেলাপি ঋণের বিস্তার, মূলধন ঘাটতি, ইসলামী ব্যাংকগুলোর আর্থিক সংকট, দুর্বল আর্থিক প্রতিষ্ঠান এবং বিনিয়োগকারীদের আস্থাহীনতার প্রভাবে দেশের ব্যাংক খাত চাপে রয়েছে। আর ২০২৪ সালের ডিসেম্বর পর্যন্ত খেলাপি ঋণের পরিমাণ ছিল তিন লাখ ৪৫ হাজার কোটি টাকা।

২০২৫ সালে ব্যাংকিং ব্যবস্থার তারল্য সংকট মোকাবিলায় বাংলাদেশ ব্যাংক মোট ২১ লাখ ৬৮ হাজার কোটি টাকা তারল্য সহায়তা দিয়েছে, যা তার আগের বছরের তুলনায় (২০২৪ সাল) ২৬ দশমিক ২৩ শতাংশ কম। ২০২৪ সালে দেওয়া হয় ২৮ লাখ ৭৩ হাজার কোটি টাকা।

খাতসংশ্লিষ্ট বিশেষজ্ঞদের মতে, কেন্দ্রীয় ব্যাংকের এ ধরনের সহায়তা স্বল্পমেয়াদে আর্থিক স্থিতিশীলতা বজায় রাখতে কার্যকর হলেও এটি দীর্ঘমেয়াদি সমাধান নয়।

সাম্প্রতিক তথ্য অনুযায়ী, দেশের ব্যাংকিং খাতের গড় মূলধন পর্যাপ্ততার হার নেমে এসেছে ঋণাত্মক ২ দশমিক ৬৪ শতাংশে। অথচ আন্তর্জাতিক ব্যাসেল-৩ নীতিমালা অনুযায়ী ব্যাংকগুলোর জন্য ন্যূনতম ১২ দশমিক ৫ শতাংশ মূলধন সক্ষমতা বজায় রাখা প্রয়োজন। অর্থাৎ আন্তর্জাতিক মানদণ্ড থেকে বাংলাদেশের ব্যাংক খাত এখন অনেক দূরে অবস্থান করছে।

ব্যাংকগুলোর লোকসান প্রতিবেদন অনুযায়ী, ২০২৫ সালে সবচেয়ে বেশি লোকসান করেছে এস আলমের মালিকানায় থাকা ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক পিএলসি। ব্যাংকটি বিদায়ী বছরে ৬৬ হাজার ৩৮৬ কোটি টাকা লোকসান করেছে। এরপর সোশ্যাল ইসলামী ব্যাংক ৩১ হাজার কোটি টাকা, গ্লোবাল ইসলামী ব্যাংক ১৩ হাজার ১৪৪ কোটি টাকা ও ইউনিয়ন ব্যাংক ৪ হাজার ৬৮৫ কোটি টাকা লোকসান করেছে।

বেসরকারি ব্যাংক উদ্যোক্তাদের সংগঠন বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের (বিএবি) সাবেক সভাপতি নজরুল ইসলাম মজুমদারের মালিকানায় থাকা এক্সিম ব্যাংক পিএলসি ২৮ হাজার ৯০৮ কোটি টাকা এবং ক্ষমতাচ্যুত আওয়ামী লীগ সরকারের শিল্প ও বিনিয়োগবিষয়ক উপদেষ্টা সালমান এফ রহমানের মালিকানায় থাকা আইএফআইসি ব্যাংক ২ হাজার ৫৬১ কোটি টাকা লোকসান করেছে। এ ছাড়া রাষ্ট্রায়ত্ত জনতা ব্যাংক ৩ হাজার ৮২০ কোটি টাকা, এবি ব্যাংক ৩ হাজার ৭০৬ কোটি টাকা, ন্যাশনাল ব্যাংক ২ হাজার ৪৩০ কোটি টাকা ও প্রিমিয়ার ব্যাংক ৯৯২ কোটি টাকা লোকসান করেছে।

তবে নানা ধরনের প্রতিকূলতার মধ্যেও বেশকিছু ব্যাংক মুনাফা করেছে। এর মধ্যে বেশি ব্যবসা করেছে বহুজাতিক স্ট্যান্ডার্ড চার্টার্ড ব্যাংক (এসসিবি)। ব্যাংকটি বিদায়ী বছরে ৩ হাজার ২২০ কোটি টাকা নিট মুনাফা করেছে। আর দেশি ব্যাংকের মধ্যে হাজার কোটি টাকার বেশি মুনাফা করেছে তিনটি ব্যাংক। এগুলো হলো ব্র্যাক ব্যাংক, সিটি ব্যাংক ও পূবালী ব্যাংক পিএলসি। গত বছর ব্র্যাক ব্যাংক ২ হাজার ২৫০ কোটি টাকা, সিটি ব্যাংক ১ হাজার ৩২৪ কোটি টাকা ও পূবালী ব্যাংক ১ হাজার ৯০ কোটি টাকা মুনাফা করেছে।

মূলধন পর্যাপ্ততা কতটা গুরুত্বপূর্ণ

মূলধন পর্যাপ্ততার হার মূলত একটি ব্যাংকের আর্থিক সুরক্ষার সক্ষমতা নির্দেশ করে। খেলাপি ঋণ বৃদ্ধি, আর্থিক ক্ষতি কিংবা অপ্রত্যাশিত ঝুঁকি মোকাবিলার জন্য ব্যাংকের নিজস্ব যে সুরক্ষা বলয় থাকা প্রয়োজন, এই সূচক তারই প্রতিফলন। ফলে সিআরএআর ঋণাত্মক হওয়া মানে ব্যাংকগুলোর একটি বড় অংশ ঝুঁকি মোকাবিলায় প্রয়োজনীয় শক্তি হারাচ্ছে।

ব্যাংক খাতের দুর্বলতা বিদেশি বিনিয়োগকারীদের কাছেও নেতিবাচক বার্তা দেয়। কারণ একটি দেশের আর্থিক ব্যবস্থার স্থিতিশীলতা বিনিয়োগ সিদ্ধান্তের অন্যতম প্রধান বিবেচ্য বিষয়। ব্যাংকিং খাত দুর্বল হলে অর্থনৈতিক পরিবেশ নিয়েও বিনিয়োগকারীদের মধ্যে সংশয় তৈরি হয়।

অন্যদিকে দক্ষিণ এশিয়ার অন্যান্য দেশের ব্যাংকিং খাত তুলনামূলকভাবে শক্তিশালী অবস্থানে রয়েছে। ভারতে মূলধন পর্যাপ্ততার হার ১৭ দশমিক ২ শতাংশ, পাকিস্তানে ২০ দশমিক ৮ শতাংশ এবং শ্রীলঙ্কায় ১৯ দশমিক ৪ শতাংশ। সেই তুলনায় বাংলাদেশের অবস্থান উদ্বেগজনকভাবে পিছিয়ে পড়েছে।

তবে পুরো ব্যাংকিং খাত একই ধরনের সংকটে নেই। কিছু ব্যাংক এখনো আন্তর্জাতিক মানদণ্ড অনুযায়ী মূলধনের শক্তিশালী ভিত্তি ধরে রাখতে সক্ষম হয়েছে। কিন্তু কয়েকটি বড় ও দুর্বল ব্যাংকের বিপুল ঘাটতি সামগ্রিক খাতের গড় অবস্থাকে নেতিবাচক ধারায় নিয়ে গেছে।